BLOGブログ

住宅ローン減税制度|2020年〜2021年に利用できる補助金をご紹介①

こんにちは、営業部アシスタントの尾形です。

今日は、2020年〜2021年に利用できる減税制度をご紹介します。

第1回目のご紹介は、「住宅ローン減税制度」についてです。

皆さん、ご存知の制度かと思いますが、一度復習をしておきましょう。

なお申請は、住宅ローンを借入れる方が個人単位で申請します。世帯単位ではないことに注意してくださいね!

住宅ローン減税制度とは

住宅ローン減税制度は、住宅ローンを借入れて住宅を取得する場合に、取得者の金利負担の軽減を目的とした制度です。

新築住宅だけでなく中古住宅も対象となり、増築や一定の条件を満たした修繕・模様替え、省エネ・バリアフリー改修なども100万円以上の工事費の場合には、住宅ローン減税の対象となります。

※ 省エネやバリアフリーの場合は、別のリフォーム減税等の方が有利な場合があります。

住宅ローン減税の対象となる増築、リフォーム工事

● 増改築、建築基準法に規定する大規模な修繕又は大規模の模様替えの工事

● マンションの専有部分の床、階段又は壁の過半について行う一定の修繕・模様替えの工事

● 家屋のうち居室、調理室、浴室、便所、洗面所、納戸、玄関又は廊下の一室の床又は壁の全部について行う修繕・模様替えの工事

● 耐震改修工事(現行耐震基準への適合)

● 一定のバリアフリー改修工事

● 一定の省エネ改修工事

控除対象となるのは?

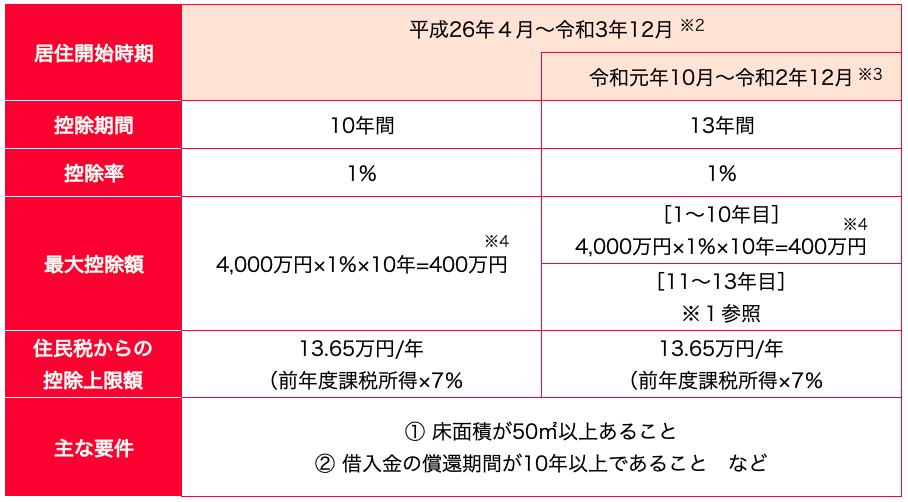

毎年末の住宅ローン残高又は住宅の取得対価のうちいずれか少ない方の金額の1%が10年間にわたって所得税額から控除されます(所得税から控除しきれない場合には、住民税からも一部控除されます)。

また、消費税率10%が適用される住宅の取得をして、令和元年10月1日から令和2年12月31日までの間に入居した場合には、控除期間が3年間延長されます。※1

居住開始時期・消費税率による控除額は下の表でご案内しています。

※1 11年目~13年目は、以下の①②のうちいずれか少ない方の金額が3年間にわたり所得税の額等から控除される。

①住宅ローン残高又は住宅の取得対価(上限4,000万円※4)のうちいずれか少ない方の金額の1%

②建物の取得価格/消費税を除いた金額(上限4,000万円※4)の2%÷3

※2 平成26年4月以降でも経過措置により5%の消費税率が適用される場合や消費税が非課税とされている中古住宅の個人間売買などは平成26年3月までの措置を適用。

※3 消費税率10%が適用される住宅の取得をした場合。

※4 新築・未使用の長期優良住宅、低炭素住宅の場合は5,000万円(※4)。

新築住宅、すまいのリノベーションなどをお考えの方は、ぜひ減税制度を活用してくださいね。

参照:国土交通省サイト http://sumai-kyufu.jp